2023.01.16MEDISO:インタビュー

認定VCインタビュー 京都大学イノベーションキャピタル株式会社・上野博之様

国立研究開発法人日本医療研究開発機構では、創薬に特化したハンズオンによる事業化サポートを行うVC(ベンチャーキャピタル)を認定する「認定VC」制度を始めました。今回は認定VCとなった京都大学イノベーションキャピタル株式会社(以下「京都iCAP」)の支援・投資委員で投資第二部長も勤める上野博之様に京都iCAPでの取組と日本の創薬ベンチャー業界について語って頂きました。

最初に上野様のご略歴を教えてください。

大学院にて博士号を取得後、製薬会社に研究者として就職しました。最初の外資系製薬会社が日本から研究所を撤退することになり、別の内資系製薬会社に転職、その後さらに別の製薬会社を経て2016年10月から京都iCAPに勤めています。京都iCAPに来る直前5年間は製薬会社の立場で京都大学と共同研究を担当していました。製薬会社3社を通じて、創薬ターゲットをみつけリード化合物を創出し臨床試験でレスポンスを見るところまで、つまり創薬ベンチャーが担うステージと重なる部分が私自身の業務でした。特に製薬会社のキャリア後半では研究所におけるマネジメント、つまり社内プロジェクトの優先づけや支援活動を行っていたことが、いま現在のベンチャーへの設立支援やハンズオン支援の立場ととてもよく似ていると感じています。

京都iCAPの支援対象は京都大学発ベンチャーになりますか。

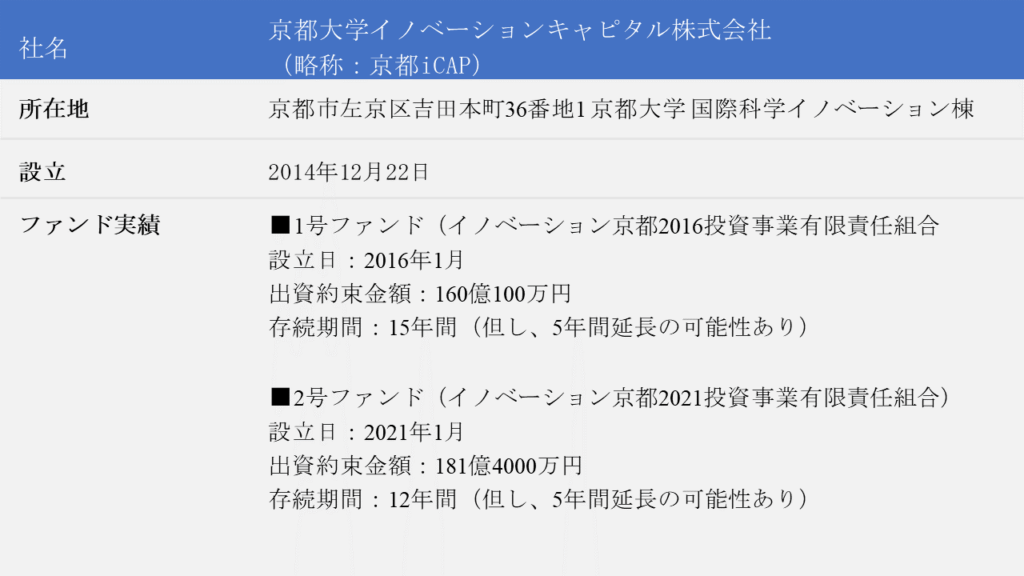

ベンチャー出資にかかるご相談の7割は、ベンチャー設立前の大学の研究成果(シーズ)が元となっていますが、それは、京都大学に限りません。1号ファンドは京都大学と関係のあるベンチャー(京都大学から知財ライセンシングを行った会社、共同研究を行っている会社、京都大学教員が技術顧問を勤める会社)が対象となっていましたが、2号ファンドからは国立大学全体に対象を広げています。当社は、1号ファンドでは、京都大学の新規事業開発部門として京都大学の研究成果の産業化に貢献するという考えを持って活動をしてきました。あくまで独立した会社ではありますが、大学との接点の中から当社の取組を周知することを徹底した結果、京都大学は2016~2019年で最もベンチャーを輩出した大学になりました。2号ファンドでは、ファンドの一部額を京都大学以外の国立大学シーズに当てる事ができるようになりました。そのため、当社の投資活動を国立大学全体に広げ、国立大学の研究成果の産業化に貢献したいと考えています。

数多いベンチャーキャピタルの中で、京都iCAPの特徴は何でしょうか。

当社の投資ポートフォリオをみると半数以上が会社設立時あるいは初回ファイナンスから支援を行っており、創薬分野に限ればその数字は8割となります。投資ラウンドでみればシード又はアーリーステージが大半です。分野でみると約半分が生命科学、残り半分がその他のディープテックです。特に意図した訳ではありませんが、海外の大学系VCでも同じ割合と聞いています。当社の特徴のひとつは、支援・投資委員会の有識者かもしれません。名だたる大企業経営者が参画しており、委員会では、単に投資の是非を決めるだけでなく、投資先企業の経営に対して積極的な助言を行っています。キャピタリストは、その助言をハンズオンに活用して出資先の成長を支援しています。もう1つ、創薬分野に限って言えば、大学病院(京都大学医学部附属病院)との連携は大きな強みだと思います。大学病院は難病患者が多数来院されるため、臨床医の関心も難病にフォーカスされているように感じます。そのために難病患者を対象とした創薬ベンチャーには京都大学を始め大学病院ネットワークを活かした支援ができています。

また当社ファンドの運用期間は1号ファンドが15年、2号ファンドが12年と通常のファンドより長く設定されています。ペイシェントファンド(寛容な資本)と呼ばれることもありますが、当社がリードVCとして事業の立ち上げ時から中長期的なリスクテイクを行うことにより民間VCのリスクマネーを誘因する役割も担っています。ミドルステージ、レイターステージと進んだ段階では、他社にリードVCを受け渡していくケースもあります。

いまの創薬ベンチャーを巡る環境について大きく進展した点は何でしょうか。

まず、ベンチャーへのリスクマネーは確実に増えました。2012年時点で750億円だったと記憶していますが、昨年(2021年)にはその10倍の7500億円になりました。米国とのGDP比を考えると日本でも2兆円を超えると予想しています。もう1つ、大学の特許の導出先がかつての大企業中心からベンチャーが主役となりつつあります。大学発シーズの育成を担うべきは大企業ではなくベンチャーであるという認識が徐々に広まっています。現在の特許導出比率は、大企業とベンチャーが半々ですが、米国ではベンチャーが7割を超えており、日本もその方向に進むと予想しています。また大学発シーズの事業化手段も大きく変わりました。大学の独創的な研究シーズから単独でベンチャーを設立することだけでなく、大学と大企業との共同研究の成果を活かす形で産学共同でベンチャー(カーブアウトベンチャー)を設立したり、既存ベンチャーや大企業の研究成果と大学の研究成果をマッチングさせることで事業化を目指すといった起業スキームも構築してきています。特に事業会社(製薬企業)においても非中核事業となったシーズについて、社内で死蔵するよりもカーブアウトベンチャー化してチャンスを狙うというケースが徐々に増えてきています。大企業を退職しベンチャーで挑戦する人材には積極的に応援したいと思っています。

一方で、創薬ベンチャーを巡る課題は多々あると思います。あえて1つ挙げるとすると何でしょうか。

絞るのは非常に難しいですが、特にプレIPOラウンドで値付けに関わるような大型投資家が不足していると感じています。そのせいか、ベンチャー経営者は、事業の絞り込みをしなくてはならず、事業の大型化を果たせないケースが生じるのではないかと危惧します。

もう一つはVCの多様性です。米国と比較すると投資サイドの多様性が大きく劣っていると感じています。あるVCには全く評価されなかったけど、別のVCでは非常に高く評価されて資金調達ができたといった話があるべき業界ですのでもっと多様なVCがいて欲しい。その点、今回のAMED認定VC制度では、いろいろ違う戦略・特徴を持ったVCが認定されていて非常に面白いと感じています。大型出資が可能な200~300億円規模のファンドが、もう2つ3つできてくれば、創薬ベンチャー業界は、より熱気が出てくると考えています。この10年間にリスクマネーが10倍になったと言いましたが、2020年代を「ベンチャーの時代」にするためにはVC業界の充実が鍵になると思います。

(取材者:三菱総合研究所 森卓也)

お知らせ:MEDISO

お知らせ:政府支援中核機関

お知らせ:他団体

よく読まれている記事

サポーター募集

医療系ベンチャーを支援する「サポーター」の募集を開始しました。